Photovoltaik und die Steuer

Da der Kauf der Photovoltaikanlage jetzt bereits schon etwa zwei Jahre zurückliegt, erinnern wir uns auch nicht mehr so genau, was uns damals in Bezug auf die Einspeisevergütung erzählt wurde. Wir erinnern uns nur noch an Modellrechnungen, nach denen sich die Investitionskosten nach X Jahren amortisieren würden. Da das Thema Versteuerung ein sehr individuelles ist, wagen wir zu behaupten, dass dieses damals nicht zur Sprache kam.

Doch nun stellt sich die Frage, wie gehen wir mit den Erlösen um, die wir aus der Einspeisevergütung erzielen und welche sinnvollen Möglichkeiten gibt es. Nach einer Rücksprache mit dem Finanzamt Bad Segeberg benötigt man zum Betrieb einer Photovoltaikanlage kein Gewerbe, aber eine Steuernummer, unter welcher man die Gewinne ordentlich versteuert. Diese haben wir uns zuteilen lassen. Die erteilte Steuernummer muss man folgend dem Grundversorger, in unserem Fall der Stadtwerke Norderstedt mitteilen. Wenn dies geschehen ist, erhält man, abhängig von der Anlagengröße, monatlich eine Einspeisungspauschale und am Ende des Jahres eine Endabrechnung.

Umsatzsteuerpflicht & Eigenverbrauch

Spannend wird das Thema bei der Frage: Umsatzerpflichtigkeit oder nicht. Dazu kann man sich entscheiden, um sich die beim Kauf gezahlte Umsatzsteuer zurückerstatten zu lassen. Wir werden für die Beispielrechnung annehmen, dass unsere Photovoltaikanlage 11.900 Euro brutto gekostet hat. Die Umsatzsteuerrückerstattung beträgt in diesem Fall 1.900 Euro. Sollten wir uns für die Umsatzsteuerpflicht entscheiden, müssten wir dies der Stadtwerke, unserem Grundversorger, mitteilen. Alle Einspeisevergütungen sind ab diesem Zeitpunkt plus Umsatzsteuer zu erstatten. Wir erhalten ab diesem Zeitpunkt also nicht mehr 12,50 Cent, sondern 14,875 Cent pro Kilowattstunde. Da wir diese Steuer als Vorsteuer direkt wieder abführen müssen, haben wir daraus keinen Mehrwert, nur einen Mehraufwand.

Spannend wird das Thema Umsatzsteuerpflicht beim Thema „Eigenverbrauch„. Sollten wir uns für die Umsatzsteuerpflicht entscheiden, müssen wir jede selbst verbrauchte Kilowattstunde Strom versteuern. Dabei ist aber nicht der Einsteisevergütungssatz sondern der bei uns höhere Fremdbezugssatz anzusetzen. Wir beziehen aktuell Strom für 18,90 Cent netto und haben eine Grundgebühr von 3,40 Euro netto. Beispielhaft haben wir 2000 Kilowattstunden fremd bezogen und 1000 Kilowattstunden selbst verbraucht. Die bezogene Kilowattstunde kostet damit 18,9 Cent plus (3,40 Euro x 12 Monate / 3.000 kWh =) 1,36 Cent = 20,26 Cent (netto). Für den selbst verbrauchten Solarstrom zahlen wir demnach 1.000 kWh x 0,2026 Euro x 0,19 (Steuersatz) = 38,49 Euro Umsatzsteuer an das Finanzamt.

Lohnt sich die Entscheidung zur Umsatzsteuerpflicht

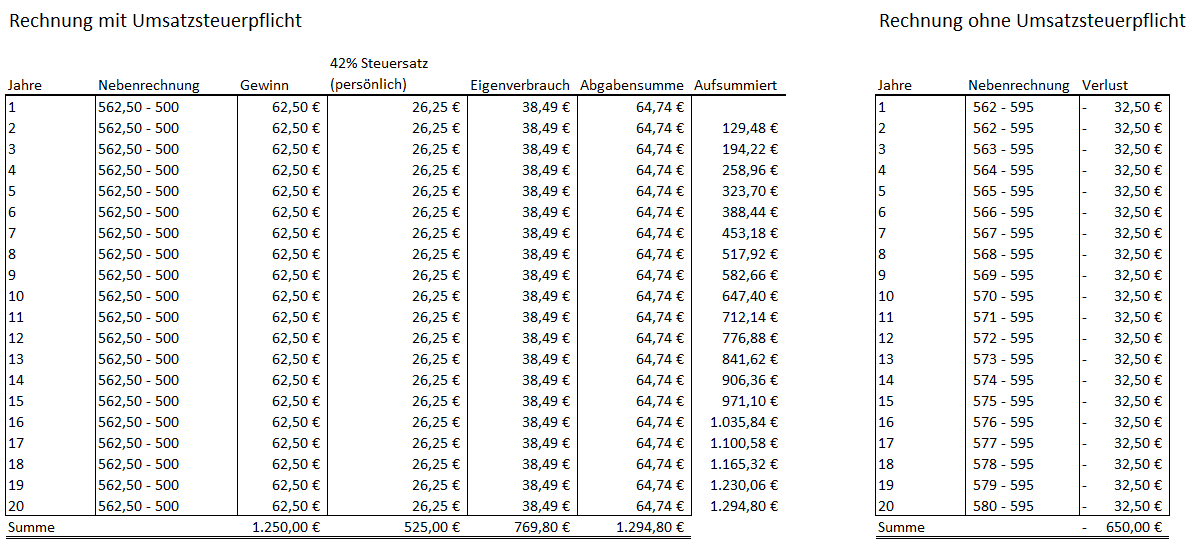

Nun stellt sich die Frage, lohnt sich der Aufwand denn monetär? Um dies zu errechnen, haben wir uns eine kleine Nebenrechnungstabelle unter der Annahme gemacht, dass unser persönlicher Steuersatz dem Spitzensteuersatz von 42% entspricht (ab etwa 54.000 Euro in 2016):

Im ersten Jahr würden wir die Vorsteuer von 1.900 Euro vom Finanzamt erstattet bekommen. Gleichzeitig müssten wir die Umsatzsteuer vom Eigenverbrauch in der Höhe von 38,49 Euro an das Finanzamt abführen. Die Umsatzsteuer auf die eingespeisten Kilowattstunden (4.500 eingespeiste KW/h zu 12,5 Cent netto sind 562,50 Euro, darauf entfallen 106,88 Euro Umsatzsteuer) müssen zwar ebenfalls an das Finanzamt abgeführt werden, werden einem durch den Grundversorger aber ausbezahlt, sodass die Steuer hier ein durchlaufender Posten ist. Letztendlich muss noch der Gewinn von (562,50 Euro Einspeisevergütung netto abzüglich der Abschreibung von 500 Euro (10.000 Euro netto / 20 Jahre Nutzungsdauer laut Steuerrecht) 62,50 Euro persönlich versteuert werden.

In den Folgejahren (2-20) ist vom Gewinn (4.500 eingespeiste KW/h zu 12,5 Cent netto = 562,50 Euro) die Abschreibung (10.000 Euro netto / 20 Jahre Nutzungsdauer laut Steuerrecht = 500 Euro) abzuziehen. Ergebnis: 62,50 Euro Gewinn, der persönlich versteuert werden muss. Darüber hinaus muss ich die 38,49 Euro Umsatzsteuer für den Eigenverbrauch abführen.

Und wie sieht es ohne Umsatzsteuerpflicht aus? Nach §19 UStG sind Kleinunternehmer von der Umsatzsteuerpflicht befreit. Als Kleinunternehmer gelten Selbstständige mit einem Vorjahresumsatz nicht über 17.500 Euro. Hinzukommen muss die Prognose, dass 50.000 Euro Umsatz im laufenden Kalenderjahr nicht überschritten werden. Dies tritfft auf alle privaten Photovoltaikanlagen mit bis zu 10 KW/h Leistung zu. Hier müssen wir die Abschreibung (11.900 / 20 Jahre) von 595 Euro mit den Einspeisevergütungserträgen in Höhe von (4.500 eingespeiste KW/h zu 12,5 Cent brutto) 562,50 Euro „verrechnen“ und hätten einen Verlust von 32,50 Euro jährlich. Der Eigenverbrauch spielt in dieser Variante keine Rolle.

Gesamtbewertung

Bei den von uns gewählten Parametern ist es nach 20 Jahren so, dass wir mit der Entscheidung für die Umsatzsteuerpflicht knapp 600 Euro an Steuern sparen würden. Im Gegensatz zur Kleinunternehmerregelung muss der Eigenverbrauch ermittelt und korrekt versteuert werden. Zudem muss gerade in der Anfangszeit monatlich per Elster die Umsatzsteuervoranmeldung abgegeben werden. Es ist zu beachten, dass sich der errechnete steuerliche Vorteil ganz schnell reduzieren kann, wenn die Strompreise steigen oder durch Kauf eines Stromspeichers der Eigenverbrauch steigen wird. Man muss sich fragen, ob der ganze Aufwand die Ersparnis von etwa 30 Euro pro Jahr wert ist.

Quelle des Titelbildes: Lupo / pixelio.de